Altersvorsorgeverträge verstehen (3):

Wann lohnt sich Dein Vertrag?

Machen wir hier doch eine ganz einfache Rechnung:

Die Frage „Wie viel wurde eingezahlt?“ stellen wir der Frage „Wie viel Rente bekomme ich?“ gegenüber?

Und dann rechnen wir „Nach wie viel Jahren lohnt sich mein Vertrag?“

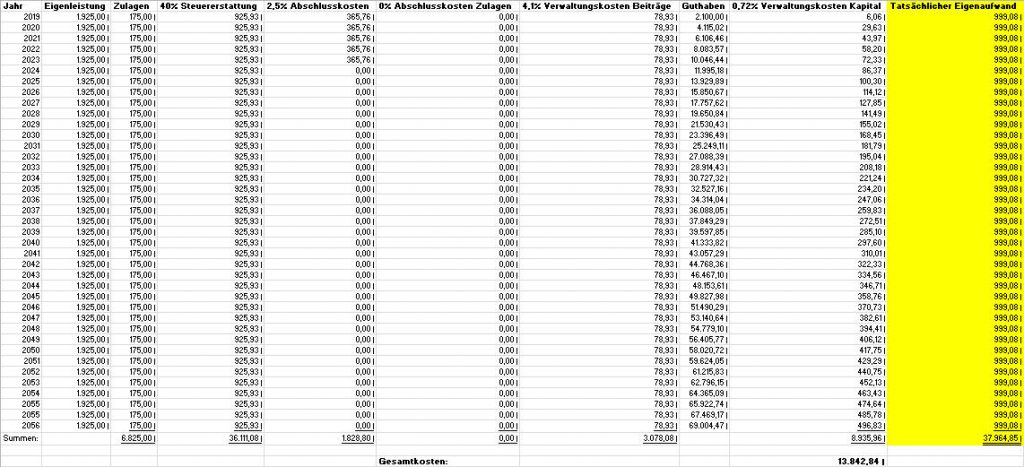

1. Ansparphase

Vergessen dürfen wir nicht eventuelle Steuer- oder Sozialversicherungsersparnisse. Oder bei der Betrieblichen Altersvorsorge natürlich auch die Arbeitgeberbeiträge.

Sehen wir uns ein Beispiel an:

Wie habe ich gerechnet?

Hier rechnete ich 1.925 € Eigenleistung – 40% Steuerersparnis von 925,93 €.

Also ist der tatsächliche Eigenaufwand 1.925 € Eigenleistung – 925,93 € Steuererstattung = 999,08 €.

Und dann bis zum Rentenbeginn bis zum 67. Lebensjahr hochgerechnet (der Kunde war 1989 geboren).

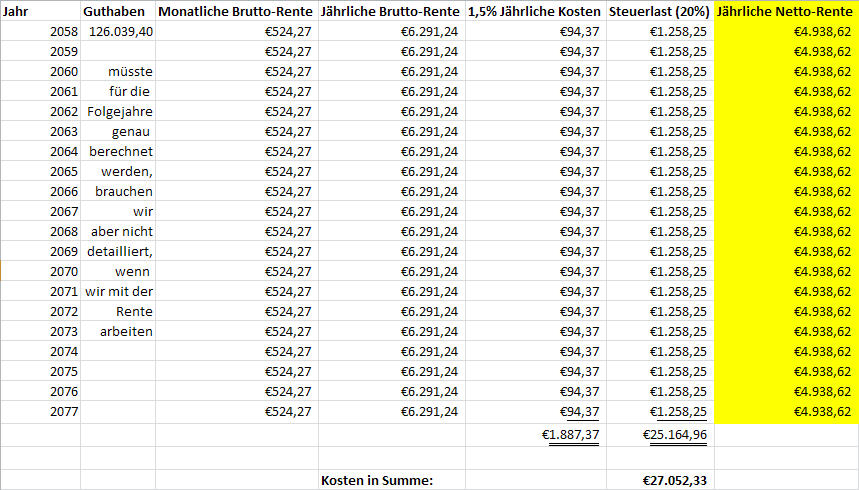

2. Rentenphase

Hier müssen wir natürlich berücksichtigen:

Kosten des Vertrages

Steuern

Eventuelle Kranken- und Pflegeversicherungsbeiträge

Wie habe ich hier gerechnet?

Ich habe die 527,27 € monatliche Rente * 12 Monate multipliziert. Und dann davon 1,5% Verwaltungsgebühren und 20% Steuer abgezogen.

Hier habe ich nur für ein Jahr gerechnet, aber siehe nächstes Kapitel, das reicht uns auch.

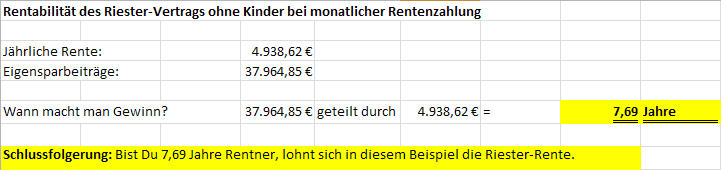

3. Rentabilität des Beispielvertrages

Letztlich geht es ja darum, dass man mehr aus dem Vertrag zurückerhält als die Einzahlungen.

Darum haben wir oben im Kapitel „1. Ansparphase“ ausgerechnet, wie viel Du effektiv selber eingezahlt hast und auch die Steuererstattungen, etc. berücksichtigst.

Und in der nächsten Tabelle die Rentenphase betrachtet und hier alle Kosten wie auch die Steuerlast berücksichtigt.

Und dann ist die Rechnung einfach:

Diese Rechnung kann man aber ganz schnell mal falsch machen, wenn wir uns die monatliche Renten anschauen.

Denn es gibt letztlich vier Arten von Rentenzahlungen:

Gleichbleibende Rente

Teildynamische Rente

Dynamische Rente

Flexible Rente.

Das sollte ich Dir dann aber wirklich telefonisch oder persönlich erklären.

Melde Dich, wenn ich Dir helfen kann bei der Bewertung solcher Verträge.

Diese Website verwendet Cookies – nähere Informationen dazu und zu Deinen Rechten als Benutzer findest Du in meiner Datenschutzerklärung. Klicke auf „Ich stimme zu“, um Cookies zu akzeptieren und direkt meine Website besuchen zu können. EinstellungenIch stimme zu

Privacy & Cookies Policy

Datenschutzerklärung

Indem Du die Webseite und ihre Angebote nutzst und weiter navigierst, akzeptierst Du die unverzichtbaren Cookies. Im Punkt "Nicht notwendig" kannst Du die Kategorien von Cookies verwalten und zusätzliche Kategorien zulassen. Ansonsten werden alle Kategorien von Cookies aktiviert. Deine Einwilligung kannst Du jederzeit mit Wirkung für die Zukunft widerrufen. Weitere Informationen findest Du in unserer Cookie-Richtlinie sowie unserem Datenschutzhinweis und Impressum.

Diese Cookies helfen dabei, meine Webseite nutzbar zu machen, indem sie zum Beispiel Grundfunktionen wie Seitennavigation und Zugriff auf sichere Bereiche der Webseite ermöglichen oder den Status Deiner Cookie-Einstellungen speichern. Meine Webseite kann ohne diese Cookies nicht richtig funktionieren.

Ich nutze diese Cookies und Tracking-Technologien auf meiner Webseite, um nachzuvollziehen, wie Du mit unserer Webseite interagierst und welche Inhalte Dich am meisten interessieren. Ich bekommn so die Möglichkeit, die Performance meiner Webseite ständig zu verbessern und deren Inhalte an Deine Interessen anzupassen. Diese Cookies und Tracking-Technologien werden ebenfalls verwendet, um Funktionen der Webseite zuzulassen, die Dir eine möglichst komfortable Nutzung ermöglichen.

Hierbei nutzen ich Dienste von Drittanbietern, die Informationen zu Deiner Nutzung unserer Webseite erhalten und diese möglicherweise auch zu eigenen Zwecken mit weiteren Daten zusammenführen, die Du von ihnen ggf. auch an anderer Stelle erhalten hast.